Haben wir das Schlimmste überstanden? Auf beiden Seiten des Nordatlantiks mehren sich die Anzeichen, dass dem beispiellosen Einbruch der Konjunktur seit etwa Ende April schrittweise ein neuer Aufschwung folgt. Noch ist es viel zu früh für eine echte Entwarnung. Mit dem Höhenflug von Ende Mai und Anfang Juni waren die Aktienmärkte ihrer Zeit weit voraus. Aber eine verhaltene Zuversicht ist durchaus angebracht.

Scharfer Absturz, etwas langsamere Erholung

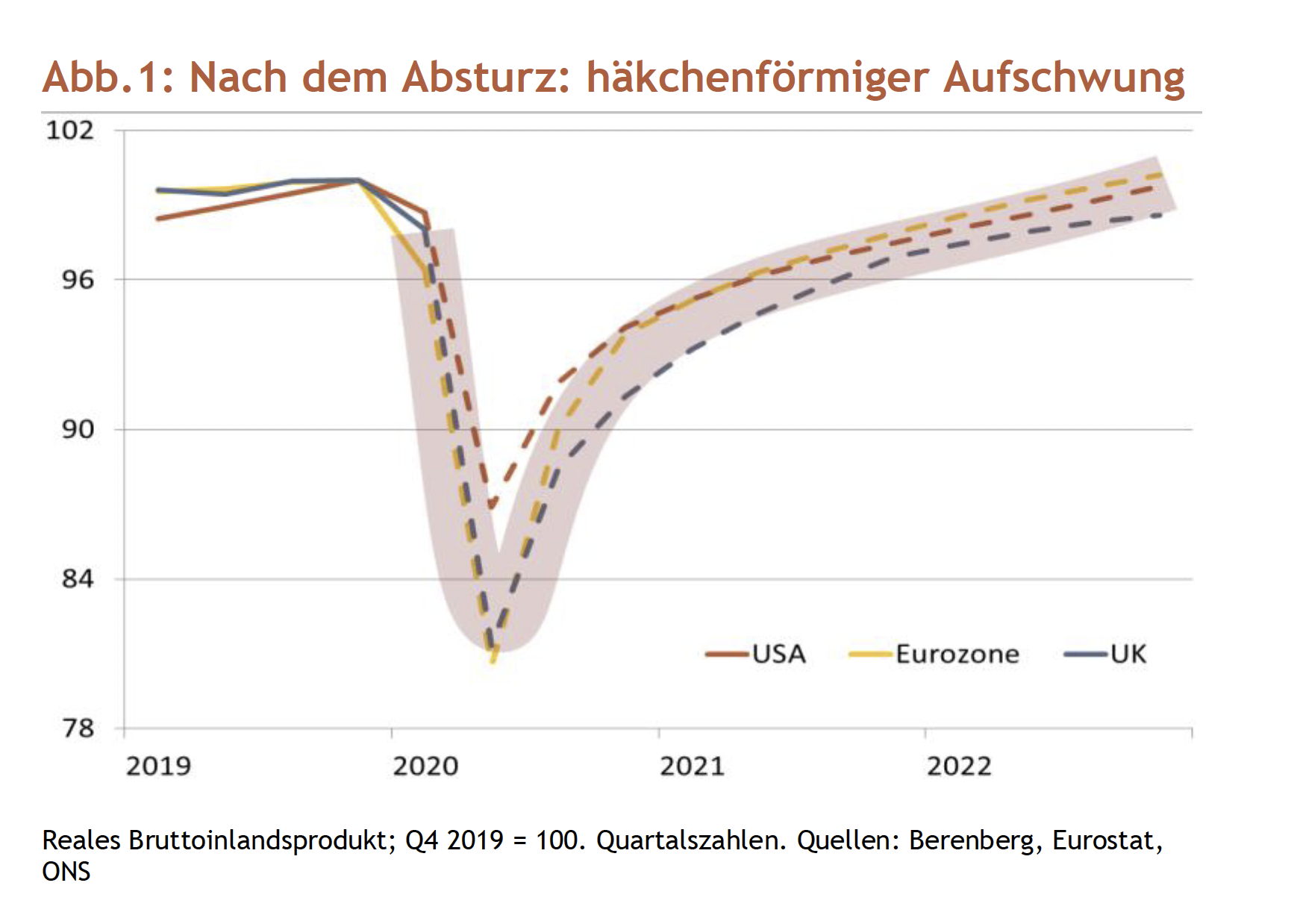

Nachdem wir im März unsere Konjunkturprognosen für Deutschland, Europa und die Welt schneller und stärker als je zuvor nach unten schrauben mussten, hat sich der Ausblick seitdem weitgehend stabilisiert. Ende März hatten wir für die Wirtschaftsleistung in der entwickelten Welt einen häkchenförmigen Verlauf vorhergesagt (Abb. 1). Dem dramatischen Einbruch im März und April werde mit einem Lockern der jeweiligen Lockdowns ab Mitte Mai ein kräftiger aber nicht V-förmiger Wiederanstieg der Wirtschaftsleistung folgen. Ab Herbst 2020 werde sich der Anstiegswinkel abflachen. Etwa zwei Jahre nach dem Tiefpunkt im zweiten Quartal 2020 werde das Bruttoinlandsprodukt strukturell halbwegs gesunder Wirtschaften der westlichen Welt dann wieder das Niveau der Zeit vor Corona erreichen können. Während der private Verbrauch und die Investitionen der Unternehmen nach dem Schock der Pandemie noch etwas länger brauchen würden, um sich zu erholen, würden zusätzliche Staatsausgaben diese Lücke langsam schließen.

Seitdem haben wir vier Entwicklungen beobachten können. Erstens haben die Notenbanken und Aufsichtsbehörden wie erwartet nahezu alles Erdenkliche getan, um zu verhindern, dass die unvermeidliche Mega-Rezession zusätzlich eine große Finanzkrise auslöst. Diese hätte sonst den konjunkturellen Absturz noch verlängert und vertieft. Zweitens stemmen sich Finanzminister und Parlamente in der westlichen Welt energisch mit nationalen Fiskalprogrammen gegen die Krise. Drittens sind die harten Wirtschaftszahlen für März und teilweise auch für April sogar noch etwas schlechter ausgefallen als befürchtet. Viertens hat das Lockern der harten Einschränkungen des Alltags- und Wirtschaftslebens in vielen Ländern bereits etwas eher eingesetzt, als wir das Ende März erwartet hatten. Alles in allem können wir deshalb bisher an unserem Konjunkturbild festhalten.

Konjunkturindikatoren drehen nach oben

Normalerweise folgen die Anzeichen für einen bevorstehenden Aufschwung in etwa einem bestimmten Muster. Ein geldpolitischer Stimulus setzt ein Signal gegen die Rezession und schafft Raum für mehr Ausgaben der Haushalte, Unternehmen und Staaten. Unterstützt durch mehr Liquidität und in der Hoffnung auf eine Wende zum Besseren drehen die Finanzmärkte nach oben. Kurz darauf hellt sich auch die Stimmung der Analysten und danach auch der Unternehmen und Haushalte wieder auf. Dies zeigt sich dann in weniger zurückhaltenden Ausgaben für Konsum und Investitionen und somit in einer besseren Konjunktur.

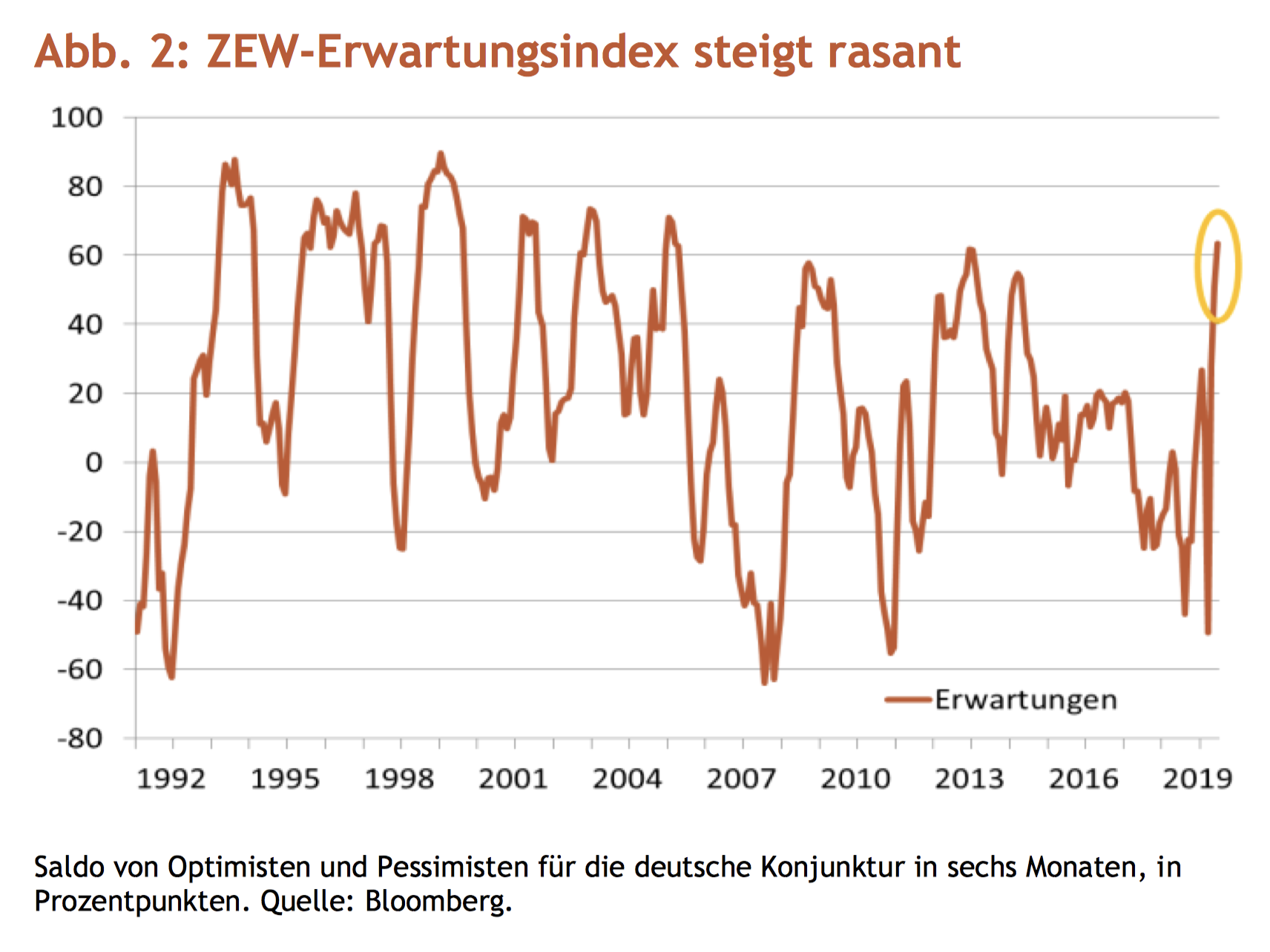

Nach dem beispiellosen Schock können wir dies gerade im Zeitraffer beobachten. Die Geldmenge legt auf beiden Seiten des Atlantiks seit Anfang März kräftig zu, die Aktienkurse streben seit April nach oben, der deutsche ZEWErwartungsindex weist mit einem Anstieg von grottenschlechten –49,5 im März auf +63,4 im Juni steil nach oben (Abb. 2). Selbst die Ifo-Geschäftserwartungen hatten sich bereits im Mai wieder etwas erholt, auf 80,1 nach 69,4 im KONJUNKTUR | 17. Juni 2020 1/3 April. In den USA, die viele ihrer Statistiken schneller vorlegen als Europa, haben die jüngsten Zahlungen zu Einzelhandel und Arbeitsmarkt positiv überrascht.

Ordentlicher Zuwachs im dritten Quartal

Der Wiederaufschwung hat also begonnen. Wie kräftig er ausfallen wird, lässt sich zwar noch nicht sagen. Die Zahlen passen bisher zu unserer Vorhersage, dass sowohl die USA als auch die Eurozone im dritten Quartal etwa die Hälfte des Einbruchs des zweiten Quartals ausgleichen können. In den USA könnte es sogar noch besser kommen. Dort sind die staatlichen Hilfen für viele Bürger und insbesondere für Arbeitslose so großzügig ausgefallen, dass dort im April die Einkommen um 10,5 % gegenüber März gestiegen sind, obwohl die – richtig gemessene – Arbeitslosenquote (einschließlich Kurzarbeit 100) im April mit 19,5 % einen Höchststand erreicht hatte. Nachdem immer mehr Geschäfte wieder öffnen, haben die US-Verbraucher im Mai offenbar begonnen, einen Teil dieses Geldes auszugeben.

Für einen starken Zuwachs im dritten Quartal spricht auch ein Basiseffekt. Das zweite Quartal wird ja vor allem durch den absoluten Tiefpunkt im April geprägt, an dem die Wirtschaftsleistung beispielsweise in der Eurozone wohl um gut 30 % unter normal gelegen hat. Dank des bereits im Mai und Juni einsetzenden Aufschwungs beginnt das dritte Quartal also deutlicher höher als der Durchschnitt des Vierteljahres davor.

Das große Risiko: Die Pandemie ist nicht vorbei

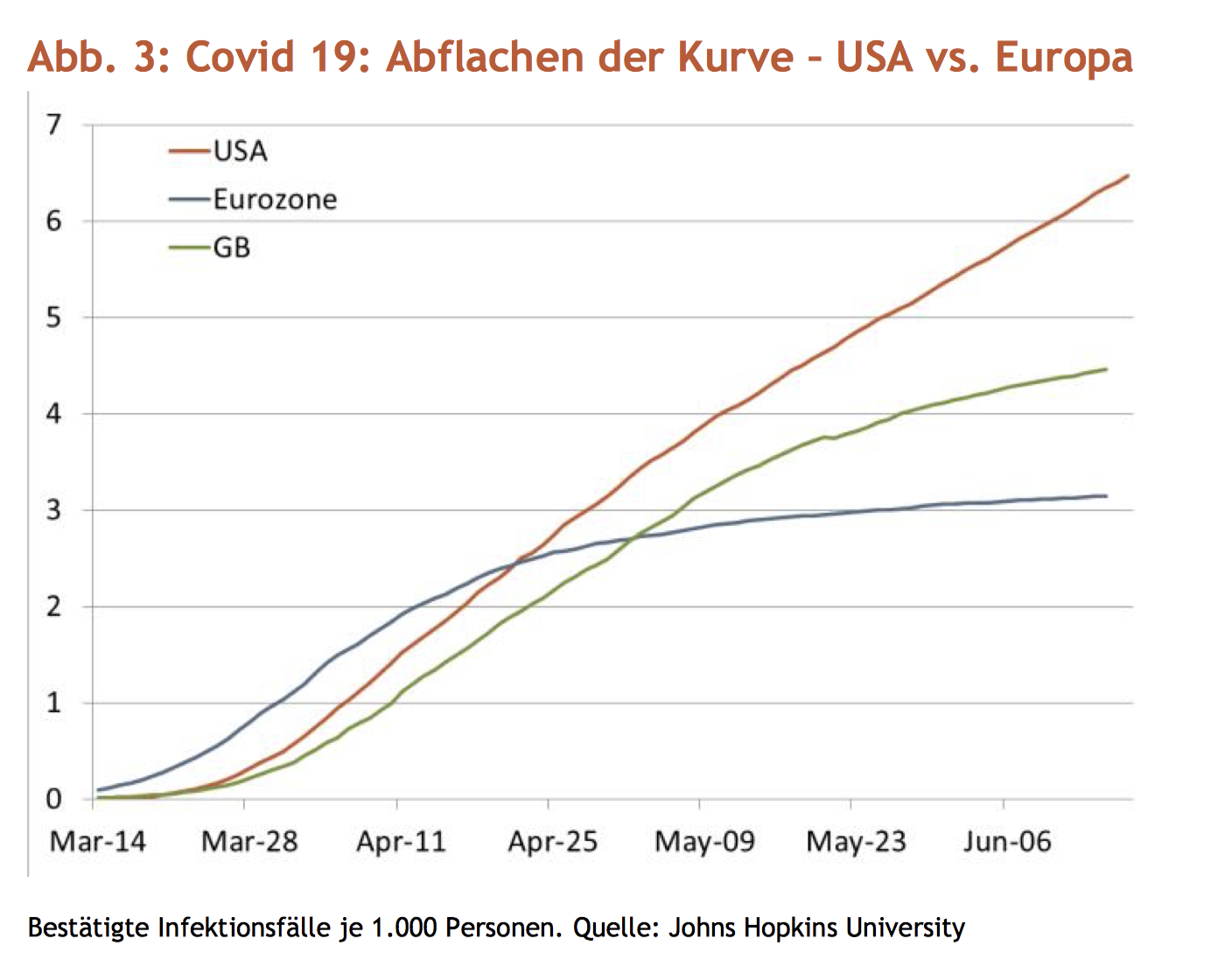

Allerdings müssen wir einige Risiken im Auge behalten. Die Pandemie ist zwar in Europa unter Kontrolle. Vorbei ist sie jedoch längst nicht. In weiten Teilen Lateinamerikas und manchen anderen Schwellenländern breitet sich das Virus rasch aus. Der Anteil dieser Länder an der Weltwirtschaft ist eher bescheiden. Aber auch in den USA ist die Lage unklar. Während im Großraum New York die Pandemie ebenso abklingt wie in Europa, steigen die Fallzahlen in einigen anderen Staaten wie Kalifornien, Florida, Texas und Arizona. Für absehbare Zeit werden wir mit dem Virus leben müssen.

Unsere Vorhersagen stützen sich somit auf eine zentrale Annahme. Auch die USA werden sich nicht gezwungen sehen, noch einmal in großen Teilen des Landes derart harte Lockdowns einzuführen, dass dies der Konjunktur nochmals einen harten Schlag versetzen würde. Stattdessen werden sich regionale Krisenherde regional eindämmen lassen. In Teilen der USA ist man offenbar ohnehin gewillt, ähnlich wie in Schweden höhere Fall- und Todeszahlen hinzunehmen als in Europa. Sofern die US-Kurve der insgesamt registrierten Infektionen also wie derzeit etwa linear aber nicht exponentiell steigt, dürfte der für die Weltwirtschaft so wichtige US-Aufschwung also weiterlaufen können.

Positiver Finanzmarktausblick

Für die Finanzmärkte ist unser Ausblick insgesamt positiv. Auch angesichts der Aussicht auf mindestens zwei weitere Jahre niedriger Inflation und noch niedrigerer Leitzinsen haben Märkte fundamental gesehen im Aufschwung auf Sicht von sechs bis zwölf Monaten weiter Potenzial nach oben. Nach dem fulminanten Höhenflug der letzten zehn Wochen würde aber eine zwischenzeitliche spürbare Korrektur durchaus zu unserem Ausblick für die Konjunktur passen.